生活在挪威

挪威养老基金给我们的启示

截止2017年4月,挪威养老基金以9221亿美元的规模位列全世界主权基金排行榜第一名。挪威的总人口大概为520万。以人均资产规模来算的话,每个挪威人在该基金中拥有大约18万美元。这个数值是非常高的。

挪威养老基金的网页上放得是一张父亲拥抱孩子的照片。上面写着:挪威养老基金是挪威的子孙后代的储备。石油迟早会挖干,但养老基金为挪威人民提供源源不断的回报。

提到石油,是因为挪威养老基金由两部分组成:前政府石油基金(The Government Petroleum Fund,GPFG)和前国家保险计划基金(The National Insurance Scheme Fund,NISF)。该养老基金的很大一部分资金来自于挪威石油公司开采石油得到的利润。

挪威养老基金是全世界管理最为透明的主权基金之一。在该基金的网站上,任何一个人都能查到该基金历年的财务报表,投资收益和净资产变化。

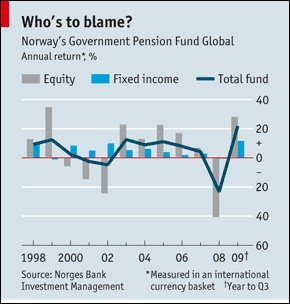

2008年,在全世界金融危机的影响下,挪威主权基金遭受重创。其股票部分下跌40%,整个基金的投资回报下跌23.3%。

在失望之余,基金的管理层专门请了三位大学(哥伦比亚大学,耶鲁大学和伦敦商学院)金融教授,让他们仔细分析挪威养老基金的投资策略和历史回报。管理层想要知道:管理该基金的基金经理到底有没有带来价值?在未来我们应该用何种策略更好的管理这些挪威人民的血汗钱?

三位教授在对挪威养老基金做了细致入微的分析之后,完成了一份长达220页的专业报告(Ang, et al, 2009)。我知道绝大部分人是没有时间或者专业知识去阅读这份报告的,因此在这里我帮助大家摘录一些该报告的核心结论。

作者们在分析了挪威养老基金过去10年(1998-2008)的历史业绩后指出,该基金从主动管理中获得的超额回报为每个月0.02%,也就是每年0.24%左右。不要小看这0.24%。在1998-2008阶段,挪威养老基金管理的资金规模平均在800亿美元左右。每年0.24%,就是差不多2亿美元的收入。

这每月0.02%的超额回报,主要来自于该基金的股票部分。对于该基金的固定收益部分(债券),报告作者得出的结论是:没有任何证据显示固定收益的主动型管理为基金带来了任何价值。

不管是股票还是债券市场,要想通过主动型管理获得超额

那么这个研究结果是不是意味着我们在炒股票时,应该去选择主动型基金进行投资呢?读者朋友稍安勿躁,让我们接下来继续研读该报告的研究发现。在这里我要提醒一下大家,接下来有些内容可能会涉及到一些金融投资方面的专业知识。如果你觉得看不懂,也没关系,可以跳过这部分直接看文末结论。

三位教授指出,在挪威养老基金股票部分进行主动管理产生的超额收益(超过市场平均回报部分)中,有70%可以被一些系统性的风险因子所解释。这些系统性风险因子包括:价值(Value),小市值股票(Small),动量(Momentum),波动性(Volatility)等等。因此在报告的最后,作者建议挪威养老基金,在对他们的股票资产进行投资时,选择一些特定的风险因子进行配置。

对于风险因子这个概念不太熟悉的朋友,可以参考本专栏的历史文章《聪明贝塔》和《动量投资》。

关于股票因子回报的分析,是金融界一大创新和进步。该研究最大的贡献,是让投资者了解到可能提供超额回报的源头,并且让普通投资者以比较低廉的价格(通过因子指数/聪明贝塔基金)去获得这些因子回报,以实现他们战胜市场的目的。在没有因子指数基金的世界,投资者想要获得这些因子回报,只能通过投资基金经理,并付出比较高的费用(比如每年1.5%-2%的管理费,外加15%-20%的利润分成)。

在仔细讨论了三位教授撰写的分析报告后,挪威养老基金管理层决定,在基金内部股票投资部门自己动手执行这些风险因子投资策略。这主要是基于降低投资成本的考量。如果该养老基金将资金投给市场上的主动型基金经理,那么他们可能需要支付比较昂贵的基金管理费和业绩分成。但是如果在内部自己动手做,那么他们就可以把投资成本降到最低。根据挪威养老基金的年报显示,其管理资金的费率为每年0.07%左右。在市场上,你很难找到一个仅收取0.07%管理费的基金经理。

对于我们普通型个人投资者来说,既没有专业知识,又没有研究数据,如何才能以比较低廉的成本实现上文中说的因子投资策略呢?一个可以考虑的选项就是那些聪明贝塔指数基金/ETF。

资料下载

常见问题